发布日期:2024-07-20 12:42 点击次数:141

扑克投资家

中国有两座著名的紫金山,一座位于南京,一座位于福建龙岩。

南京紫金山又称钟山、神烈山,是江南四大名山之一。相较之下,位于龙岩市上杭县的紫金山,就不被公众所熟知了。

但就在这座紫金山上,诞生了一家中国最“多金”的上市公司——紫金矿业。

受益于黄金价格飙升,2023年以来,黄金类上市公司股票持续上涨,成为A股市场表现最亮眼的一大板块。万得数据显示,2023年初至2024年5月20日,黄金生产类公司中,四川黄金股价涨近两倍,紫金矿业、银泰黄金、中金黄金、山东黄金、晓程科技股价涨超六成。而紫金矿业作为国内最大的黄金生产企业,无疑是最大的受益者。

2023年紫金矿业归母净利润为211亿元,同比增长5.38%。今年一季度净利润近63亿元,相当于每月净赚20个亿。截至6月6日收盘,紫金矿业A股市值突破4600亿元。

在30年前,紫金矿业还是一家负债累累的县级企业。在过去的30年间,紫金矿业在海外相继发起超过500亿元并购,在全球疯狂“扫货”。截至2023年底,紫金矿业已经是中国最大的铜、锌、金(上市企业)生产商,是名副其实的“中国矿王”。

矿业具有极强的周期性,但自2000年以来,紫金矿业从未有过亏损。2005年,紫金矿业营收仅为30亿元,到2023年已经膨胀至2900亿元;归母净利润则从同期的7亿元增长至211亿元,增幅超过30倍。

相比之下,嘉能可、巴里克、力拓等全球矿企都曾有过巨亏经历。以“矿业史上最可怕的熊市”2015年为例,那一年,嘉能可亏损近50亿美元,巴里克亏损31亿美元,力拓亏损超17亿美元,紫金矿业则赚了近17亿元。

作为紫金矿业董事长,陈景河到底是如何指挥紫金矿业这艘巨船,穿越险滩暗礁?紫金矿业的资本扩张之路上,陈景河到底赌对了什么?

]article_adlist-->

狂飙的“中国金王”

作为中国最大的黄金生产企业,紫金矿业在业内一直都有“矿茅”的称号。

财报显示,2023年,紫金矿业矿产金产量为68吨,占中国矿产金产量的23%。同期,公司金储量、金资源量分别为1148吨、2998吨,权益储量占中国储量的37%。

截至2023年年底,紫金矿业在海内外拥有金矿超过15处,黄金资源量及产能位居主要上市矿企中国及亚洲第一,全球前十。

去年,黄金价格一路飙升。手持全球优质金矿产资源的紫金矿业,受益颇多。此前,东亚前海证券基于2021年金价和紫金矿业的生产成本测算,黄金价格每上涨1%,紫金矿业的黄金毛利润将增加2.03%。

财报显示,2023年紫金矿业营业收入2934亿元,同比增长8.54%;归母净利润为211亿元,同比增长5.38%。今年一季度,紫金矿业实现净利润近63亿元。其中,得益于金价上涨,去年紫金矿业矿产金营业收入271亿元,同比增长超20%,该产品收入增速位居公司当期产品收入增速第二位,是推动业绩增长的重要动力之一。

陈景河在2023年报中表示,面对世界的不确定性和货币泛滥,黄金是金融安全的“压舱石”,黄金保值属性更加凸显。

回顾紫金矿业过去三十多年的发展,可大致划分为三个阶段:首先,通过技术创新,把贫瘠的紫金山“点石成金”,完成初始资本积累;其次,紧跟国家战略,走出福建,面向全国发展;最后,通过海外收并购,扩张全球商业版图。

这期间,陈景河发挥的作用举足轻重。

1982年,作为中国高考恢复后的首批大学生之一,陈景河从福州大学地质专业毕业,加入闽西地质大队,在紫金山驻扎、勘探。1992年,紫金山完成初步勘探,进入实验性开采,但发现黄金储量仅有5.43吨,矿石品位不到1克,基本等同于一堆废石。(矿石品位,指每吨矿石中有用矿物的含量。以金矿为例,矿石品位≥10克/吨,便是富矿;矿石品位≥3克/吨,可开采盈利;1克/吨≤矿石品位< 3克/吨,无开采价值;矿石品位< 1克/吨,可称废石。)

当年,国家有关部门便将紫金山定性为“鸡肋矿”,下放给上杭县地方政府开发,由上杭县矿产公司接管开采工作。不甘心十年勘探成果付之东流,同年9月,陈景河选择辞职,主动出任上杭县矿产公司总经理。

第二年,上杭县矿产公司开始开发紫金山,公司更名为“上杭县紫金矿业总公司”。由于紫金山金矿品位低,如果采用传统方法开采,一期工程建设预计需投资2900万元。这对当时年利润只有3万多元的紫金矿业来说是天文数字,但如果放弃开采,就面临破产倒闭。

陈景河决定突破常规,将只在北方干旱、平坦地区采用的堆浸技术,引入多雨的紫金山区,仅用700多万元就完成了一期工程建设,成为中国南方堆浸提金第一人。1993年至2000年,陈景河对堆浸技术进行多次改造升级,通过一系列手段压缩开发成本,紫金山由此一跃成为中国规模最大的金矿之一。

2000年,紫金矿业完成股份制改造,设立福建紫金矿业股份有限公司,此后发展顺风顺水,并相继在港股和A股上市,开始走出福建,面向全国。

]article_adlist-->

逆势买矿捕手

对矿企而言,想要做大做强,站上世界舞台,最简单直接的方式就是买矿山。陈景河有一套独特的方法论:反周期买矿。

矿业具有极强的周期性,价格受供需、经济环境等影响波动较大。但周期性的特点又能让头部企业在行业低迷期通过低价收购,逆势扩张。

2002年,黄金价格走低,很多中小矿企经营遇阻,紫金矿业通过低价收购,将贵州水银洞金矿、新疆阿舍勒铜锌矿、吉林珲春金铜矿、西玉龙铜矿等全部收入囊中,一跃成为全国最大的5家金矿企业之一。2008年金融危机后,紫金矿业再次逆势扩张,斥资33.68亿元收购澳大利亚上市矿企Indophil,后因当地政府阻挠终止。之后又买下加拿大矿业公司Continental Gold。2012年,黄金价格再度走低,紫金矿业趁此收购了澳大利亚矿企诺顿金田,成为控股股东。

2024年3月21日,慕尼黑上海光博会,紫金矿业展台。来源:视觉中国

2024年3月21日,慕尼黑上海光博会,紫金矿业展台。来源:视觉中国

2015年,紫金矿业收购步伐加速。这一年国际铜价、金价暴跌,进入行业低谷,陈景河借此大举抄底,陆续收购了澳大利亚凤凰黄金公司、巴里克(新几内亚)公司、刚果(金)卡莫阿-卡库拉铜矿。如今,卡库拉已跻身世界第四大铜矿,是世界上最大的、高品位、未开发的铜矿,也是紫金矿业2021年后增长的主力之一。

Choice数据显示,2009年至2021年期间,紫金矿业几乎每年进行数起并购交易。其中,2015年和2020年是收购高峰,交易金额分别约49亿元、121亿元。2022年,是紫金矿业的并购大年,据统计,年内紫金矿业累计完成并购10起,累计金额超过300亿元。

经过多年矿产并购后,紫金矿业矿产储量倍增。2023年,紫金矿业铜、金、锌产量分别位居全球第五、第八和第四。

]article_adlist-->

陈景河的多面人生

作为商人,陈景河身上拥有福建人根植于血液中的特质:生性爱赌,敢于冒险。

同时,陈景河是一个典型的科研工作者,他参与撰写的60多篇论文至今仍能在知网上检索到。他也爱好作诗和写作,工作之余创作了多首诗词和文章,但大多都与紫金山有关。

他在闽西地质大队工作时,曾跟团队在一座名为“麒麟殿”的破庙中安营扎寨,最困难时20多人一天共饮一桶水。日后回忆起这段经历,陈景河难掩激动之情,他在文章中写道:“千百万年地质历史留下的痕迹,使我痴迷,使我一见钟情。骑着五龙驾雾,伴着麒麟入眠,多少汗水、多少艰辛。”

对于矿山的热爱,还体现在日常生活中。陈景河提到,他每次和妻子说好去逛街、旅游,都会因“临时有事”或需“去矿上看看”而爽约。陈景河说:“看到矿山,我就眼睛发亮,对于逛商店、看风景,我没有兴趣。”他因此也有了“空头支票”的外号。

他创作的诸多有关紫金山的诗词和文章,都表达了他对采矿事业的热爱。在《我与紫金,此生不了情》一文中,他的文字充满了90年代乡镇企业家的浪漫情怀。“少年的我,从书本上知道了有天文台的紫金,那是探索宇宙奥秘的地方,曾使我神往和憧憬;然而勘探队员寻找地下宝藏的锤声,吸引了我充满理想的心灵,广阔天地、改天换地赤诚的红心。”

在商业和资本领域,作为生意人的陈景河,形象同样鲜明。

1994年,紫金矿业本是国有独资企业,1998年转变为国有控股企业,上杭县财政局持股86.8%,金山贸易持股13.2%。但就在紫金矿业A股上市前夕,金山贸易持有的大量紫金矿业股份,被以0.1元/股的极低价格转让给了陈景河。一时间谴责其“贩卖国有资产”“逃税”的舆论四起。陈景河后来接受采访时对此回应,“这样的操作在法律上是绝对没有问题的。”

在大小非解禁后,陈景河套现约2.5亿元。

关于陈景河本人和紫金矿业的争议还有很多。比如2010年7月,发生在紫金山铜矿湿法厂的铜酸水渗漏事故,造成汀江部分水域严重污染。这次事故直接导致渔民3年内不能养鱼,只能卖掉渔船,另谋出路。陈景河在舆论压力下进行了公开致歉。

如今,陈景河已经67岁。2023年8月份,紫金矿业在福建省上杭县举办30周年庆祝大会暨科技大会,陈景河全面回顾了创业历程,也总结了基本经验和教训。他指出,紫金矿业曾与诸多重大机会失之交臂。比如,对锂矿这一“白色石油”因认识不足而慢了半拍,“损失”巨大;“日益全球化与局限的国内思维及管理方式之间的矛盾”已经成为公司主要矛盾,国际化人才跟不上企业发展要求;腐败问题时有发生,公司的“大企业病”有日趋严重之势,部分人员贪图享乐,不思进取,成为公司价值的损害者;成本上升趋势没有得到有效遏制,以大投入实现粗放增长模式有所抬头……

在掌舵这艘矿业巨轮航行30多年后,陈景河将如何应对这些新挑战?

【特别声明】本文来源于中国企业家杂志,作者任娅斐,扑克投资家(puoketrader)编辑,若有侵权请联系删除。文章的观点和立场并不代表本公众号的观点和立场。此文版权归原作者所有,其他第三方若要转载此文章请事先联系沟通,未经授权的转载都视为侵权。

延伸阅读:关于紫金矿业三十年

延伸阅读来源于蓝筹企业评论,作者许佳维

先有陈景河,后有紫金矿业,再有陈发树、柯希平。

概述:紫金矿业,601899.SH。总市值2736亿,列中国沪深第35位。再注,若干年来,其市值始终列于中国上市公司前100强。

这家总部位于福建厦门及龙岩的矿业公司,控制全球铜、金、锌铅、锂矿25座。

明牌与暗牌:

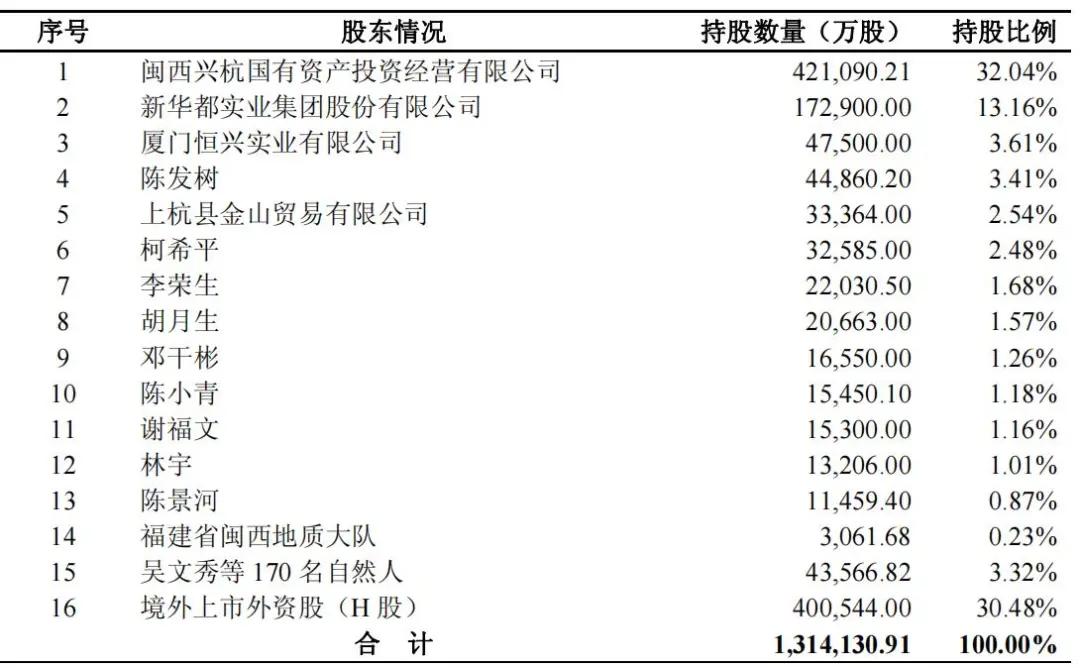

如果仅仅依靠F10及公司披露股权结构,只能看到:闽西兴杭国有资产投资经营管理有限公司,持股23.19%。

那么请问,陈景河的利益体现在哪里呢?管理团队利益体现在哪里呢?

这一直是很多人的疑问。

要理清这一切,须从2008年追溯起,及至更早从2003年12月它在香港联交所挂牌时溯源。

但,这可能仍不是全部事实。

静水流深。

]article_adlist-->

“底部铜矿是一个大矿”

紫金山坐落于福建龙岩上杭县之北,据《汀江府志》记载,“宋康定年间,紫金山盛产金,因名。”

1982年,从福州大学地质系毕业的陈景河被分配至闽西地质大队,参与紫金山探矿工作。

通过10年不断地勘探,陈景河及团队得出结论是金矿品位低,变化大,可采储量仅5.45吨,属中小金矿,“但底部铜矿是一个大矿。”

福建省地矿部门认为紫金山开发价值不大,下放给紫金山所在地上杭县,上杭县矿产公司成为开发主体。上杭县矿产公司是紫金矿业的前身,当时只有76名员工,总资产351万元,买卖零星矿产品维持。

陈景河请缨前往上杭县矿产公司担任总经理。在紫金山开发初期缺乏资金,陈景河大胆采用投资额低、生产成本低的堆浸技术。1993年,陈景河在紫金山上挖出了第一桶黄金9.3千克。

1993年8月19日,上杭县矿产公司更名“福建省上杭县紫金矿业总公司”,全民所有制,主要业务开发建设紫金山金矿,陈景河担任总经理。

1994年10月,改制为“福建省闽西紫金矿业集团有限公司”,企业性质为国有独资,陈景任董事长及总经理。

1993年到2000年,紫金矿业可利用金资源储量从5.45吨扩大到近200吨,矿山开采也从地下小规模转为露天大规模,誉称“中国第一大金矿”。

]article_adlist-->

两个福建安溪人:陈发树与柯希平

1996年紫金矿业利润达到1000万。但矿山大规模开发需要大量资金投入,陈景河与上杭县政府开始动员当地居民、政府人员、紫金职工集资入股。

然看好紫金矿业者廖廖。一则黄金行业正值历史性低潮;二则紫金矿业有银行巨额贷款,风险极高。

最终一再要求下,紫金职工每人出资8000元,以工会的名义投资,约持股10%,紫金矿山所在的乡、村也分别入股。紫金员工对这些面值1元的原始股并不看好,在紫金矿山的食堂,经常将这些勉强买入的股票当作饭菜票。

两个福建安溪人进入陈景河的视野。

一个是比陈景河小三岁的陈发树,他早年因在厦门从事木材生意获得起步,后转入福州百货业,创立新华都集团。一个是与陈发树同年的柯希平,他辞去厦门供销社公司总经理后,创办了恒兴建筑装修材料公司。

1996年,陈发树与柯希平6800万元买了一批水电站设备,因未找到合适买家就此搁浅。于是两人成立了“新华都工程有限公司”,董事长陈发树,总经理柯希平。

1997年紫金矿业由洞采改为露天开采,陈发树相识了陈景河,“新华都工程”承接紫金矿业开采项目,但紫金矿业欠下了陈发树和柯希平巨额工程款。

1998年12月,紫金矿业改制,由国有独资公司改为有限责任公司,上杭县财政局作为国有控股股东持股86.80%,紫金矿业工会委员会、上杭县旧县乡政府、上杭县才溪镇政府和上杭县才溪镇同康村委会成为4家外部股东,各持股10.17%、1.01%、1.01%和 1.01%。

2000年6月,上杭县财政局将所持86.80%股权转给国有资产经营公司“闽西兴杭实业有限公司”。7月,4家外部股东联合成立“上杭县金山贸易有限公司”作为融资载体,并将所持13.2%股权转至金山贸易。

8月,紫金矿业股份制改制,闽西兴杭实业作为主发起人,联合新华都实业、金山贸易、新华都工程、厦门恒兴、新华都百货、福建黄金集团和闽西地质大队7家发起人,设立“福建紫金矿业股份有限公司”。

陈发树旗下的“新华都系”在此次改制过程中一举成为紫金矿业的第二大股东,新华都实业、新华都工程和新华都百货合计认购27%股份,刘晓初作为新华都代表进驻,担任副董事长。柯希平通过厦门恒兴持股5%,任董事。

其间,陈发树作为紫金矿业自然人第一大股东和董事,已具相当话语权。陈发树曾劝陈景河多搞资本运作,但地质勘探工程师出身的陈景河,更多考虑仍是实业之路。

]article_adlist-->

香港上市与全球大收购

2000年紫金山金矿产金量已居全国第二位,但紫金矿业改制时的评估值却仅约9776万元,包含探矿权、采矿权、土地使用权在内无形资产仅约3901万元。

2001年8月,紫金山金矿新的勘探报告通过了国土资源部评审,确认紫金山金矿储量138.4吨,是当初探明储量结论的25倍,紫金矿业潜在价值从几亿元上升到上百亿元。

为了上市,紫金矿业在全国范围内四处收购金矿。

2002年紫金矿业展开低价收购策略,将贵州水银洞金矿、新疆阿舍勒铜锌矿、吉林珲春金铜矿、西玉龙铜矿收入囊中,并跃为全国最大5家金矿企业之一,探明及推定储量达到187.8吨。

2003年12月,紫金矿业在香港联合交易所首次上市,成为首家境外上市的国内黄金企业。

2003年后,又通过发行H股募集资金10.76亿港元,在福建、新疆、青海、内蒙古、贵州、吉林、西藏、安徽、四川建设了40多家下属公司。

2004年6月,福建紫金矿业集团股份有限公司更名为“紫金矿业集团股份有限公司”。

参股“加拿大顶峰矿业公司”是紫金矿业全球化扩张的一个重要标志,这一年是2005年。最初获得顶峰矿业21%股份的成本是195万加元。紫金矿业由此参与到加拿大不列颠哥伦比亚省北北的勘探,其中包括著名的Barrick GOLD公司的Eskay Creek金矿项目。

此后一年,紫金矿业又通过股权受让控股了“蒙古纳日陶勒盖金矿”、“越南大班铅锌矿”及周边铁矿,并入股“南非矿务公司Ridge Mining”成为最大股东。

2007年,公司联合铜陵有色金属集团、厦门建发股份成立厦门紫金铜冠投资发展有限公司,并以此为载体向英国上市公司“蒙特瑞科公司(Monterrico)”要约收购,最终以约14亿元收购了这家公司90%股份。蒙特瑞科的最主要资产是秘鲁马哈斯公司旗下的白河铜矿矿业权,这是一处未经开发的特大型铜矿。

2007年,紫金矿业黄金产量排名居世界第10位。

正是从2006年开始,紫金矿业从金业务延伸到了铜、锌、铁、钼、锡领域,并购了青海德尔尼铜矿、西藏玉龙铜矿、黑龙江多宝山铜矿、新疆蒙库铁矿,成为中国控制金属矿产资源最多的公司。

2008年4月,紫金矿业作为首家以0.10元面值发行A股的公司在上海证券交易所上市,募集资金98亿元,实现了“H+A”资本主体结构。

2008年末,紫金矿业保有矿产资源储量达到金701.5吨、银1700吨、铜964万吨、钼39万吨、铅+锌528万吨、钨10万吨、铂+钯151吨、锡10万吨、镍66.75万吨、硫铁矿1.35亿吨、铁1.68亿吨、铝土矿4397万吨、煤3亿吨。

]article_adlist-->

财富游戏:“人人都是大富翁”

在紫金矿业四处收购筹划上市的同时,紫金矿业股权结构也发生了变化。

紫金矿业2000年改制完成时,原始股东的获取成本为1.505元买1股原始股,面值1元。2003年在香港上市,拆细为0.1元面值,原始股1股变为10股。

2003、2004、2005年10送10,2006年10送2.5,原始股便由1股变为100股,而相应的成本则降为1.505分钱。如果再考虑到2005年每10股分红0.8元、2006年10派0.9元、2007年10派0.9元及2008年10派1元,紫金矿业原始股东早已负成本了。

陈发树和柯希平个人拥有的6.1亿股紫金矿业都来自于新华都工程公司。2007年,原始股东新华都工程以0.1元的面值分别转让给陈发树、柯希平3.5亿股和2.6亿股,转让款2713.20 万元、2606.80万元。

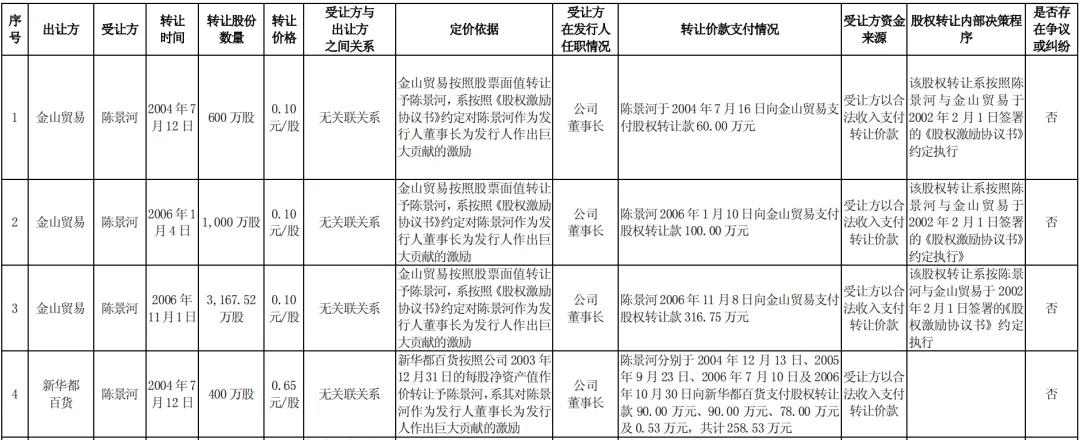

作为紫金矿业创始人、核心管理者陈景河,也同样以低价收购入主紫金矿业。

2004年,陈景河以每股0.1元收购了金山贸易持有的紫金矿业600万股,又以每股0.65元从新华都百货处收购了400万股。2006年陈景河两次以每股0.10元从金山贸易获得4167.52万股。陈景河以735.28万元获得紫金矿业1.14594亿股。

陈志勇、刘晓初、叶芦生、陈志程,同陈景河相同成本收购了新华都百货持有的紫金矿业1579.84万股、386.27万股、386.27万股、386.27万股,陈志勇、陈志程为陈发树兄弟,刘晓初、叶芦生分别负责新华都旗下的矿产、旅游产业,四人均为新华都实业股东。

李荣生、胡月生、邓干彬、陈小青、谢福文、林宇、陈云岚、吴文秀、何喜祥9位自然人股东以0.10元相同成本从上杭金山贸易有限公司购买了总计10亿股票。

2008年紫金矿业在A股上市,2009年4月27日紫金矿业49.25亿股首发限售股正式解禁,近200名亿万富翁诞生。

前十大自然人股东持股累计19.2亿股,分别为陈发树4.48亿股,柯希平3.33亿股,李荣生、胡月生、邓干彬、陈小青、谢福文、林宇、陈景河、吴文秀分别持有的2.2亿、2.07亿、1.66亿、1.55亿、1.53亿、1.32亿、1.14亿、0.97亿股。

这批解禁的自然人股东中,还包括以吴文秀等170名自然人,该170名自然人总持股量4.36亿股,其中有163人为紫金矿业内部职工,持股1.51亿股。

自此,包括柯希平、陈发树以及董事长陈景河纷纷套现。

柯希平累计减持紫金矿业7477万股,套现金额约6.7亿元,用于入股京东方A。

陈发树更是在之后两个月出售2.94亿股,套现27亿元,并以此成为”福建首富”的陈发树在“打工皇帝”唐骏协助下,先后入股青岛啤酒和参与云南白药混改。他所持紫金矿业股份仅剩2105.75万股,持股比例0.14%,彻底退出十大股东。

2009年6月12日,陈景河开始减持。他通过大宗交易转让2759.4万股套现2.5亿元——其中2100万股以每股9.15元售给了10位高管。紫金矿业副董事长罗映南、蓝福生各自受让500万股,高级总裁邹来昌获得100万股,此外,副总裁刘荣春、陈家洪7名公司高管受让50万股至300万股不等。

这10名高管此前均未持有过紫金矿业股份,且均在紫金矿业身居要职。副董事长罗映南,在加盟之前曾任冶金部第二地勘局二队队长、龙岩市冶金工业公司总经理;副董事长蓝福生,1984年毕业于福州大学地质专业,并曾任上杭县鑫辉珠宝首饰公司经理;独董苏聪福原为安徽省冶金工业厅副厅长、兼安徽省黄金公司经理。

根据所披露2009年年报,除陈景河还直接持有紫金矿业8700万股外,其他自然人股东都已不再持有公司股票,自然人直接套现230多亿元。

2014年9月-2015年1月、2015年6月、2016年6月,陈发树及新华都分别减持紫金矿业7.07亿股、4.01亿股、3.76亿股,占公司股份总数的4.66%、2.54%、2.38%。

3次减持后,新华都实业及陈发树合计持有紫金矿业股份10.75亿股,占公司股份总数4.99%。2019年末,陈发树仅通过一只基金“新华都-国信证券-17新华都EB担保及信托财产专户”持股紫金矿业1.02%。

2020年底,陈发树和他的新华都彻底退出紫金矿业十大股东行列,同样退出的还有柯希平及其控制的恒兴集团。

陈景河作为紫金矿业创始人、董事长,更大的愿景是发展紫金矿业。他每年获得531万年薪。2020年7月27日,陈景河所持5100万股转给其子后,目前仍持有紫金矿业8310万股。

2020年11月,紫金矿业首次限制性股票激励计划,对包括董事长陈景河、总裁邹来昌700人授予不超1亿股限制性股票,占总股本0.39%。首次拟授予9510万股,首次授予价4.95元/股。陈景河获得110万股。

紫金矿业实控人是福建省上杭县国资委,持股比例为23.11%。前十大流通股股东中,高毅资本近年来不断对紫金矿业加仓,目前有3只基金在列,持股3.48%。

]article_adlist-->

摸透规律与周期的“陈景河三板斧”

陈景河的扩张之路,总结为三板斧:反周期买矿、小投入增储、低成本采矿。

2009年,紫金矿业以33.68亿元,收购澳洲铜金矿公司。

2011年,收购吉尔吉斯坦第三大金矿—奥同克有限公司60%股份。

2012年,收购诺顿金田89.15%的权益,为中国企业成功收购海外在产大型黄金矿山的第一例。2015年6月,紫金获得诺顿100%权益。

2014年12月,收购刚果穆索诺伊矿业简易股份公司51%股份,成为控股股东,又从华友钴业买来21%股份,当前权益72%,其余28%股份为刚果(金)政府持有。

2015年起,恰逢国际铜价、金价低谷,紫金矿业便开启了大举收购。6月,以每股0.1澳元的价格收购澳大利亚凤凰黄金公司股份,其中凤凰黄金公司股价总值达4700万澳元(约合2.26亿元人民币)。收购巴里克(新几内亚)有限公司50%股权+50%债权;作价4.12亿美元收购刚果(金)卡莫阿控股公司49.5%股权,现在卡库拉跻身世界第四大铜矿,也是世界上最大的高品位、未开发铜矿。

2018年9月17日,紫金矿业与塞尔维亚签署《战略合作协议》,拟投资3.5亿美元收购塞尔维亚国有铜业公司(RTB BOR 集团)63%的股权。

2019年,以约合13.9亿美元收购Nevsun 100%股权,含塞尔维亚Timok铜(金)矿上、下带矿100%权益,这是紫金矿业单笔最大规模收购。为配合本次要约收购,2019年1月,紫金矿业公开定增募资80亿元。

2020年,收购武里蒂卡金矿、西藏巨龙铜业50.1%权益、圭亚那奥罗拉金矿100%权益。

2021年开始,紫金矿业开始向锂矿进军。

2021年,完成了对阿根廷3Q锂盐湖的并购,正式开始布局新能源金属赛道。

2022年4月,出资76.82亿元收购收购西藏拉果错盐湖锂矿70%权益。6月,以18亿元收购湖南厚道矿业有限公司71.14%股权,厚道矿业持有湘源锂多金属矿采矿权100%权益。

2022年10月紫金矿业公告称,拟50亿元收购加拿大矿产巨头,将其世界级高品位盐湖项目收入囊中,正式切入锂电产业。

至此,紫金矿业拥有的锂矿权益资源量已经超过1000万吨,仅次于赣锋和天齐锂业,在全球也可以排进前十位。

2022年5月,17.34亿元收购龙净环保15.02%权益;10月12日,出资40亿元收购海域金矿项目权益;10月18日,出资26亿元收购南美最大在产金矿之一的Rosebel金矿项目;10月21日,出资59亿元揽获位于安徽的全球储量最大单体钼矿。11月6日,40.63亿元收购招金矿业20%股权及海域金矿30%权益;11月14日,16.14亿元收购江南化工11.99%股份,增至21.81%。

紫金矿业2022年内矿产收购和股权交易已超过10宗,累计花费近350亿元,仅10月的收购目标总额便突破百亿元。

为此,多种举措筹集资金。

今年以来,紫金矿业陆续完成了57亿元中期票据、15亿元超短期融资券和50亿元公司债等融资,获得了122亿元的资金。10月21日,紫金矿业公告,拟发行100亿元可转债,分别用于三个收购项目和一个建设项目。

至2022年9月底,紫金矿业的总负债1671.69亿元,同比增长49.6%。资产负债率58.29%,较去年同期上涨了3.51个百分点。

2020年和2021年,紫金矿业营业收入1715.01亿元、2251.02亿元,同比分别增长26.01%、31.25%;净利润65.09亿元、156.73亿元,同比分别增长51.93%、140.80%。2022年前三季度,紫金矿业营业收入2041.91亿元同比增长20.84%,净利润达166.67亿元增长47.47%。

]article_adlist-->

“八届董事长”与再造一个紫金矿业

2022年12月30日,紫金矿业第八届董事会换届,陈景河再度当选第八届董事会董事长。

陈景河发表2023新年致辞称,继续并购全球大型矿业公司,显著增加资源储量和产能。

他提出:“5年再造一个紫金矿业,到2030年,紫金矿业的主要经济指标要进入全球前3-5位”。

紫金矿业位居2022年《福布斯》全球上市公司2000强第325位、全球金属矿业企业第7位、全球黄金企业第1位;位居2022年《财富》世界500强第407位、《财富》中国500强第53位。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

Powered by 股民配资炒股 @2013-2022 RSS地图 HTML地图

Copyright Powered by365建站 © 2013-2022 香港永華证券有限公司 版权所有